Market-Makers’ Hedging Volatility (MMHV) – волатильность индикатора хеджирования маркет-мейкеров MMH в опционах на SPX.

По сути, MMHV – это то, что извлекается из исторического распределения доходов, а это нам говорит MMH.

Здесь, в основном, работают две вещи: есть сами данные (MMH), и есть процесс, который используется, чтобы превратить их в действенные торговые данные (то, что иногда называется “торговля распределением” – это еженедельная тема из платного раздела блога Distribution SPX). Оба уникальны, и оба важны.

Основная идея заключается в том, что рынок неявно (в базовых ценах) и явно (в ценах опционов) сообщает нам о своем прогнозируемом распределении доходов, и с хорошим предиктором (в данном случае это MMH) мы можем создать наше собственное прогнозируемое распределение с использованием большого объема исторических данных. То, что мы хотим сделать, – это наложить наше распределение поверх того, что подразумевает рынок и увидеть с первого взгляда те гипотетические события, которые неправильно оценены рынком.

Например, если MMH в настоящее время составляет $1 млрд., а исторические данные говорят нам, что когда MMH составляет около $1 млрд., то есть только 5%-ная вероятность, что S&P 500 вырастет на 2% за две торговые сессии, но опционы SPX предполагают 10%-ую вероятность, что S&P 500 вырастет на 2% за две торговые сессии, тогда мы получим то, что будет прибыльной сделкой в долгосрочной перспективе, если мы продадим колл OTM (если, конечно, MMH является хорошим предиктором).

Продажа колла обязует вас продать акцию по цене страйка. Исполняя эту стратегию, вы больше всего желаете, чтобы проданный колл истек без исполнения. Вот почему большинство трейдеров продают опционы OTM (“вне денег”).

Эта стратегия имеет низкий потенциал прибыли в случае, если акция остается ниже страйка до экспирации, зато неограниченный риск убытков в случае, если акция вздумает расти. Причина, по которой некоторые трейдеры исполняют эту стратегию — в высокой вероятности успеха при продаже коллов глубоко вне денег. Если рынок идет против вас, надо обязательно иметь план стоп-лосса.

На выходе, в итоге, получается прогнозируемое распределения прибыли и уровни волатильности MMHV, которые будут более точными, чем предполагает сам рынок (т.е. VIX), и вы сможете извлечь из этого выгоду. Вы также сможете очень эффективно визуализировать свои преимущества, что просто невероятно важно для опыта.

Совместная оценка SPX по уровням MMH и MMHV:

Когда SPX снижается и доходит до важных уровней маркет-мейкеров (уровни роста волатильности MMHV и уровень MMH=0), то мы начинаем отслеживать их более пристально.

До тех пор, пока SPX находится выше, хотя бы одного из этих уровней, указанных ниже, то превалирует тенденция вверх. Если же SPX будет ниже всех этих уровней, то это характеризует слабость рынка SPX, возможно дальнейшее снижение либо боковик.

Основные уровни, от которых происходят отскоки и эти уровни могут быть в качестве целей в сделках:

1. MMH=0

2. Уровни всплеска волатильности MMHV, мы их показываем стрелками на графиках кривой MMHV.

3. Средняя реверсия (POR)

Отношения между MMH и MMHV просты: MMHV – волатильность, которая исторически следовала из любого данного уровня MMH. Исторически сложилось так, что, когда MMH составлял $0.511 млрд., последующая волатильность MMHV за 1 день составляла в среднем 11.54%.

В целом, MMH приводит к более высокой волатильности, когда приближается к нулю. Поэтому, когда MMH вырастает до $0.551 млрд. (отошел от нуля), MMHV немного снижается до 10.47.

Что касается специфики маркет-мейкеров, покупающих SPX, то, когда MMH составляет $0.511 млрд., а SPX падает на один пункт (например, с 2780 до 2779), маркет-мейкеры покупают на $0.511 млрд. SPX. В конечном итоге, это оказывает стабилизирующее влияние на цену.

Отсюда, можно сказать определенно точно то, что рынок SPX управляемый и контролируемый и если вы отслеживаете все эти уровни, то вы на порядок лучше начнете понимать рынок.

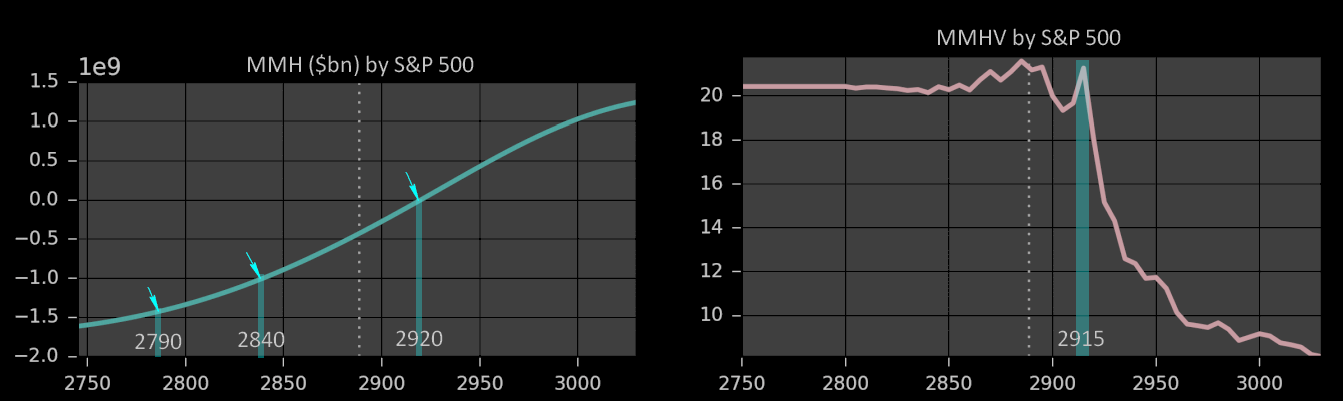

На графике выше показана карта основных уровней маркет-мейкеров и волатильности на 17 августа 2019г.:

MMH=0 на 2920.

Верхняя область в диапазоне 3050-3060 (на графике не видно, т.к. далеко от текущей цены).

Основные уровни поддержки, согласно MMH:

-$1млрд = 2840

-$1.4млрд = 2790

Основной уровень, согласно MMHV:

сопротивление на 2915

Когда MMH > 0, маркет-мейкеры по опционам покупают на минимумах и продают на максимумах. Это увеличивает ликвидность и снижает волатильность, что делает малореальным большое снижение.

Когда MMH <= 0, рынок теряет эти скрытые преимущества. Теперь вероятны большие прибыли и убытки в обе стороны. Перед нами высокая волатильность, стратегия продажи волатильности приносит убытки, рынок вошел в фазу слабости.

Если MMHV > VIX

MMHV превышало VIX на истории с января 2010г. в 24% случаев, в 76% случаев происходили отскоки от значимого уровня волатильности, а, следовательно, если торговать на отскок от этого уровня, то вероятность профита на длительном интервале времени будет составлять 76%. Почти всегда превышение MMHV над VIX соответствует значимому уровню роста волатильности на кривой Vertical Skew of MMHV.

Отсюда вывод: если SPX уходит ниже MMH=0 (и MMHV становится больше VIX), закрывает день ниже MMH=0, то вероятность сильно возрастает для роста волатильности, дальнейшего снижения SPX, входа в боковик, стратегия продажи волатильности перестает быть актуальной.

В отрицательном MMH существуют также важные уровни, откуда можно зарабатывать на отскок, от них цена отскакивает очень часто, даже внутри дня. Это -$1 млрд. и -$1.4млрд. – эти уровни указаны в ежедневном обзоре по темной ликвидности на графике SPX с MMH (SPX Options) оранжевой и красной линиями.

Если VIX > MMHV

Допустим, когда VIX = 24, а MMHV = 23 (VIX > MMHV), продавцы волатильности хотят шортить VXX. Поскольку фактическая волатильность не повышается, а VIX переоценивает фактическую волатильность.

Если VIX < MMHV

Когда VIX ниже, чем MMHV, это, в основном, означает, что VIX недооценивает риск. Это становится особенно интересным, потому что, когда VIX недооценивает риск и происходит даже небольшой спад, трейдеры оказываются в стороне от этого движения. Это реальная причина, почему неразумно быть коротким по VIX, когда MMHV выше, чем VIX, потому что даже небольшая вероятность того, что трейдеры попадут в оффсайд в своей торговле волатильностью, может привести к сжатию и может иметь довольно неприятные последствия для этих трейдеров (короткие по VIX и длинные по SPX).

До тех пор, пока VIX не поднимется выше MMHV, лучше держаться подальше от сделки на VIX с коротким объемом.

Если VIX = MMHV

Допустим, фактическая часть сделки “short volatility” нейтральна (VIX = MMHV), но длинная дельта имеет преимущество – MMH имеет апсайд волатилити, находясь у -$1 млрд. Следовательно, сейчас от продажи VIX следует ожидать только преимущества, поскольку SPX с бОльшей вероятностью будет расти, чем падать.

Таким образом, вы можете продавать волатильность. Но вы, вероятно, захотите закрыть эту позицию, если SPX немного поднимется, потому что тогда VIX вернется вниз, VIX снова будет недооценен по сравнению с MMHV!

В этом конкретном случае у нас шансы на рост SPX присутствуют, вероятности говорят в эту сторону (MMH отрицательна и у уровня -$1 млрд, откуда часты отскоки цены), но существует риск продолжения снижения SPX к -$1.4 млрд и там уже шансы на рост SPX будут заметно выше, чем мы имеем сейчас.

Поэтому здесь игра идет на вероятностях и мы очень часто берем лонг SPX у -$1млрд, даже хотя бы просто взять небольшой краткосрочный профит. Без фанатизма в ожидании большого профита.

Важно!

Рынок SPX крутится вокруг этих уровней ВСЕГДА, т.к. это самые важные уровни для профессиональных трейдеров хедж-фондов и инвест.банков. Более того, вам не нужно вообще знать никакие другие уровни кроме этих, чтобы гарантировано успешно зарабатывать, учитывая, конечно же, риск-менеджмент, он у каждого свой!

Это крайне важный индикатор для торговли на SPX, поэтому более подробно в нашем сообществе вы поймете как его применять.